{kind=link}

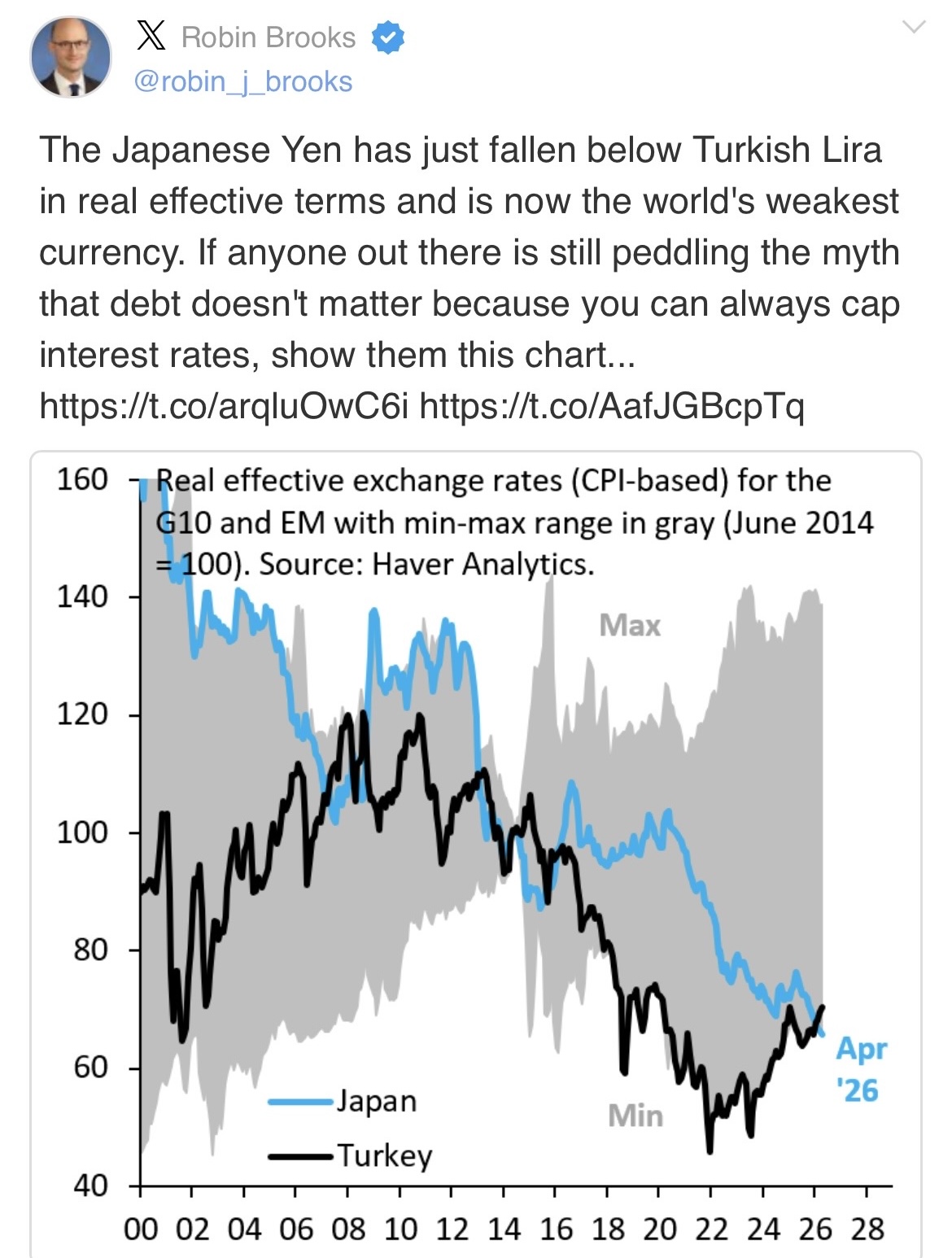

1枚のグラフが、X上で静かに広がっている。投稿したのは、為替や新興国経済の分析で知られるエコノミストのRobin Brooks氏だ。「日本円は実質実効ベースでトルコリラを下回り、いまや世界最弱通貨になった」という指摘とともに、2000年からの推移を描いた折れ線グラフが添えられていた。グラフの出所はHaver Analytics、2014年6月を100とした消費者物価ベースの実質実効為替レートである。青い線が日本、黒い線がトルコ。長く日本を下回っていたトルコの線が、2026年4月の右端でついに日本を上回る形になっている。

Brooks氏はこのグラフに、辛辣な一言を添えた。金利さえ抑え込めば債務など問題にならない、という神話をいまだに語る人がいるなら、このチャートを見せてやってほしい、と。財政赤字と金利抑制をめぐる、彼なりの警告だ。

では、この「円がトルコリラを下回った」という主張は、本当なのか。

グラフは何を示しているのか

公開データでたどると、Brooks氏の指摘は方向としておおむね再現できる。BISおよびFREDの実質実効為替レートで確認すると、日本は2014年6月が99.95、2026年4月が65.70まで下がっている。一方のトルコは2014年6月が154.65、2026年4月が108.84だ。これを両国とも2014年6月=100にそろえ直すと、日本は約65.7、トルコは約70.4となる。基準を同じにして比べれば、円の下落幅はトルコリラを上回っている。

別の物差しでも傾向は変わらない。2020年を100とした広義の実質実効レートで2026年4月を見ると、日本は65.70。韓国の85.06、カナダの96.58、ユーロ圏の103.97、米国の107.06、英国の111.49を大きく下回り、トルコの108.84よりも低い。少なくともこの指標に限れば、円は先進国のなかで最も弱い水準にある。

「世界最弱」は言い過ぎか

ただし、「世界最弱通貨」という言葉はかなり強い。

立ち止まりたいのは、実質実効為替レート、いわゆるREERが何を測る指標なのかという点だ。これは貿易相手国との取引量で重みづけした名目の為替レートを、相対的な物価で調整したものである。BIS自身、この指数は通貨が割高か割安かを直接示すものではなく、あくまで基準年からどれだけ動いたかを見るための数字だと説明している。

だから円のREERが下がったことは、円という通貨がトルコリラより危ない、という意味ではない。トルコは高インフレによって、名目リラが弱くても国内の物価上昇がREERを押し上げる。逆に日本は、名目の円安に加え、国内の物価と賃金の伸びが海外より弱かったために、REERが大きく沈んだ。同じ「下がった」でも、中身がまるで違う。

しかも日本は、いまも経常黒字国である。IMFの見通しでは、2026年の日本の経常収支はGDP比4.6%の黒字だ。外貨建ての債務を抱え、経常赤字とインフレに苦しんできたトルコとは、通貨の置かれた状況が根本から異なる。

正確に言い直すなら、こうなる。円は実質実効レートで見れば、先進国のなかで最も大きく実質的に値下がりした。だがそれは日本が通貨危機にあるという話ではなく、日本人の国際的な購買力、賃金、物価の水準が大きく下がったという警告なのだ。

高市政権はどう関わるのか

この円安と、高市政権はどう関わっているのか。

高市政権が発足したのは2025年10月21日。2026年4月時点の円の弱さに、現在の政権運営が市場心理として影響している可能性はある。とはいえデータをたどると、円の実質実効レートの低下は政権発足のはるか前から続いていた。2014年6月にほぼ100だった日本のREERは、2025年10月に70.81、同年12月に68.46、そして2026年4月に65.70。高市政権が始めた円安ではなく、2010年代から続く長い下り坂の延長線上にある。

それでも、市場が高市政権の政策スタンスを円安方向と受け取りやすい面はある。高市首相は、成長に必要な財政支出はためらわないとしつつ、無責任な財政運営ではない、債務残高対GDP比は下げる、とも説明してきた。物価高対策として、大規模な経済対策、エネルギー負担の軽減、ガソリン暫定税率の廃止、財源不足分の国債発行にも言及している。

問題は財政出動そのものではない。財政拡張、減税、補助金、低金利志向が組み合わさり、中期の財政規律や日銀の独立性への信認が揺らぐことだ。そのとき、金利を抑え込もうとする政策の副作用は、国債市場ではなく為替市場で円安となって噴き出す。金利さえ抑えれば債務は消える、という考えは危ういとするBrooks氏の趣旨は、この一点では的を射ている。

自民党と、長い下り坂

もっとも、これは高市政権だけの問題ではない。

自民党という視点で見れば、円安は単一の政権というより、長く続いた政策レジームの帰結ととらえるべきだろう。超低金利、財政出動、国債消化への安心感、遅れる構造改革、伸びない賃金、エネルギー輸入への依存。この組み合わせを長年続けた結果、名目の円安が進んでも国内の生産性も賃金も供給力も十分には伸びず、実質実効レートだけが大きく沈んでいった。

ただ、自民党だから円安だ、と言い切るのは粗い。為替は、日米欧の金利差、世界的なインフレ、資源価格、貿易構造、企業の海外投資、人口動態、日銀の政策にも左右される。問われるべきは円安そのものより、円安を国民の実質所得の向上につなげられず、輸入物価の上昇と購買力の低下という負担として国民に回してきた政策の設計だ。IMFも日本に対し、財政の余力の再構築、金融政策の正常化、労働市場改革、実質賃金の上昇を支える政策、信頼できる財政の枠組みの必要性を指摘している。為替介入だけでは解けない問題だということである。

日本が取るべき5つの対策

では、日本は何をすべきか。論点は5つに整理できる。

第一に、財政と金融政策の整合性を取り戻すこと。日銀は、インフレと賃金の基調を見ながら、急ぎすぎず、しかし明確に正常化を進める必要がある。2026年4月時点で日銀は無担保コール翌日物金利を0.75%程度に誘導する方針を保つが、政策委員のなかには1.0%への引き上げを主張する声もある。政府は、日銀に金利抑制を期待するような姿勢を避けるべきだ。金利を人為的に抑え続ければ、調整は国債市場ではなく為替市場で起き、円安と輸入インフレを招く。財政の手当ても、恒久減税や一律の補助金より、低所得層や中小企業、子育て世帯に的を絞った時限的な支援へ切り替えたい。

第二に、エネルギーの輸入依存を下げること。円安が暮らしを直撃する最大の経路は、エネルギーと食料だ。日本は原油輸入の9割超を中東に頼る。だとすれば円安対策は、為替介入である以上に、エネルギー安全保障そのものになる。安全が確認された原発の再稼働、再生可能エネルギーや送電網、蓄電池への投資、住宅の断熱、産業用の省エネ、LNGや原油の調達先の多角化を、同時に進める。高市政権も安全性が確認された原発の再稼働や次世代革新炉の開発を掲げるが、これは円安対策としても効いてくる。

第三に、弱い円を安売りではなく国内投資に変えること。円安は本来、輸出企業や観光、国内回帰の投資には追い風になる。だが、それが企業の利益で止まり、賃金や設備投資、研究開発、国内雇用に回らなければ、国民にとっては購買力の低下でしかない。補助金を出すなら条件を明確にしたい。国内の設備投資、賃上げ、研究開発、サプライチェーンの国内化、地方の雇用、価格転嫁の改善を条件に据える。企業救済や業界保護ではなく、円安を使って供給力を増やす政策へと向ける。

第四に、財政への信認を回復すること。日本の公的債務は依然として極めて重く、IMFの見通しでは2026年の一般政府債務はGDP比でおよそ202.9%に達する。ただ、自国通貨建ての債務、国内の投資家基盤、経常黒字、円の準備通貨としての性格があるため、ただちにトルコ型の危機になるわけではない。それでも、いくら国債を出しても日銀が抑えればいい、という発想は危ない。必要なのは、増税か歳出削減かという単純な二択ではなく、名目成長率を高めながら、恒久的な支出には恒久的な財源を付けるという原則だ。社会保障や医療、介護、年金、地方財政を含めた中期の財政計画を示し、補正予算の常態化を改めたい。

第五に、賃金と生産性を、円安以上に引き上げること。突き詰めれば、円の実質的な弱さは、日本の労働、資本、技術が国際的に安く評価されているという問題に行き着く。為替だけを戻しても、実質賃金と生産性が上がらなければ暮らしは良くならない。労働移動を妨げる制度の見直し、リスキリング、女性や高齢者、外国人材の活用、保育や介護の供給拡大、スタートアップの育成、競争政策、デジタル化、医療や教育、行政の生産性向上。IMFが労働市場改革と実質賃金の上昇を促すのも、この文脈だ。

結局、問われているのは何か

Brooks氏のグラフは、実質実効為替レートという指標に限ればおおむね正しい。円は先進国のなかで最も弱い水準にあり、2014年を基準にすればトルコリラとの比較でも下落幅で上回っている。

しかし、それは日本がトルコのような通貨危機にあるという意味ではない。より正確には、日本人の国際的な購買力、賃金、物価の水準が、大きく切り下がったということだ。円を強く見せることが目的なのではない。円で受け取る所得の、実質的な価値を高めること。問われているのは、そちらのほうである。